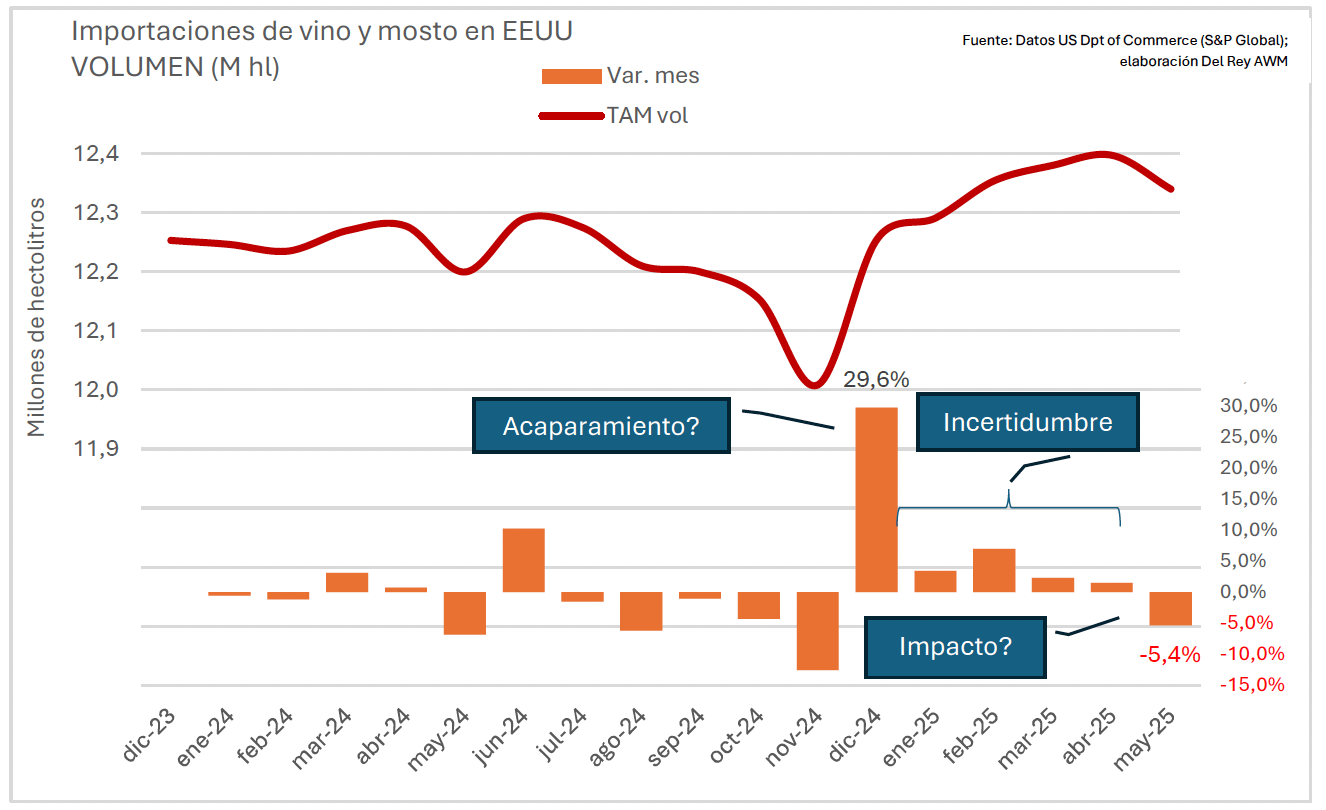

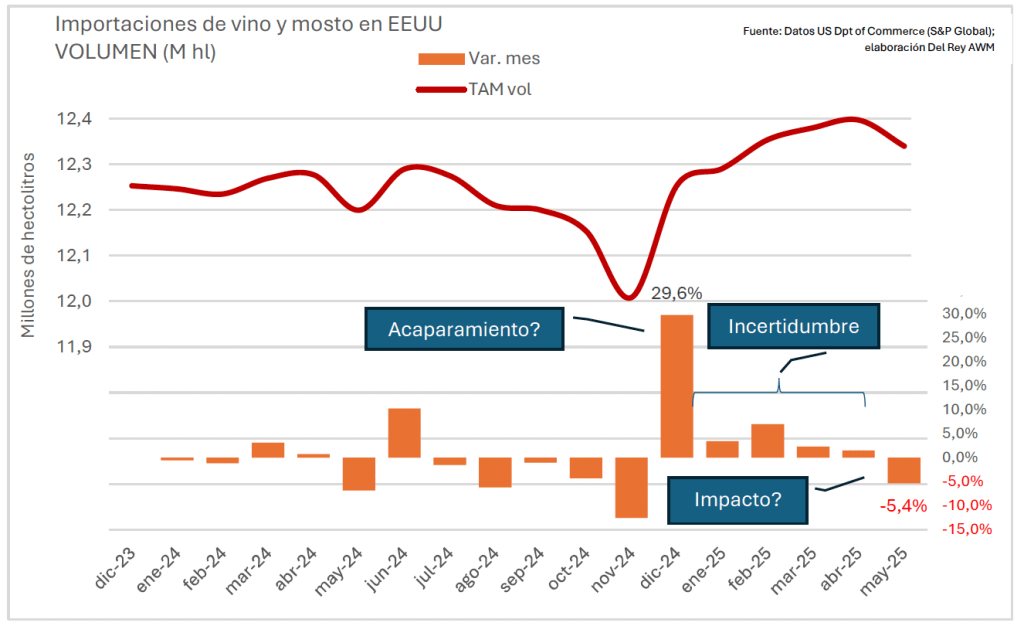

De la incertidumbre a la caída. Las importaciones de vino en EEUU cayeron un 13,2% en mayo

Si en diciembre del pasado año, y en menor medida en los primeros meses de éste, aumentaron las compras de vino en EEUU, tanto por la recuperación del mercado como por el interés en aumentar los stocks en previsión de posibles aranceles, en mayo ya se nota claramente una fuerte disminución que puede ser consecuencia de ese crecimiento previo y del impacto que los nuevos aranceles ha podido tener sobre las compras de vino.

15 julio 2025.- Las importaciones de vino en EEUU en el mes de mayo disminuyeron un 13,2% en dólares y un 5,4% en litros con respecto a igual mes del año anterior, con pérdida del 8,3% en el valor unitario (US$/litro).

Dentro de lo errático e impredecible que se ha vuelto el mercado norteamericano bajo su nueva administración, esta caída del mes de mayo puede deberse (i) tanto al impacto de los nuevos aranceles aumentados un 10% el pasado mes de febrero, como (ii) a una reacción del canal ante las subidas preventivas previas de importaciones o, (iii) también en su caso, a la propia evolución del consumo de vino en EEUU. La evolución reciente de las importaciones totales en volumen en cifras interanuales, mes a mes, y sus tasas de variación del dato del mes muestran que:

Efectivamente el crecimiento de las compras de diciembre del 2024, del 29,6% pudo muy bien ser preventivo frente a las posibilidades de incremento de los aranceles:

A ese dato siguieron varios meses (enero a abril) de crecimientos mucho más suaves, con o sin nuevos aranceles, y gran incertidumbre;

Para ahora mostrar en mayo la mencionada caída del 5,4%, que deberemos ver si se confirma o no en los datos de los meses venideros.

Sin embargo, esta evolución no es tan clara en valor (US$). Las subidas de importaciones de vino y mosto en EEUU se han mantenido con fuerza en los meses de noviembre del ’24 hasta abril del ’25 que ya crecieron mucho más lentamente, para ahora caer incluso con más fuerza en mayo (-13,2%) por el efecto combinado de menos compras y a precios sensiblemente inferiores (-8,3%).

En un contexto más amplio, esta evolución de los meses más recientes, seguida muy de cerca por su efecto mediático y las consecuencias que puede tener para la estrategia y las cuentas de las empresas, se enmarca en un proceso de recuperación de las compras de vino en el mercado en 2024 y primeros meses del 2025, tras la fuerte caída que se produjo en 2023 como consecuencia del exceso de inventarios acumulados tras la salida de la pandemia. Un crecimiento, más o menos interferido por la política arancelaria y la incertidumbre que genera, pero que muestra una cierta estabilidad del consumo de vino en EEUU y se aleja mucho de las visiones más pesimistas que se extendieron durante el año 2023. El mercado no va mal.

En el acumulado enero-mayo crece aun un 8,1% en dólares y un 1,6% en litros, con precios medios que se revalorizan un 6,4% en estos cinco meses comparados con igual período del año anterior.

La cuestión es qué productos y qué países proveedores se están comportando mejor y cuáles están sufriendo más.

CRECE EL ESPUMOSO POR SU SUBIDA DE PRECIOS. EL GRANEL SE RECUPERA EN MAYO. PERO CAEN LOS VINOS ENVASADOS NO ESPUMOSOS

Los datos del mes de mayo – solo un mes – muestran una fuerte subida de las compras de vinos espumosos en valor, pero más por el gran crecimiento de sus precios medios (+32,9%) que por la compra de botellas, que, de hecho, disminuye un – 8,6% en el mes. También en mayo cayeron a doble digito las compras de vinos envasados no espumosos (- 24,3% en dólares y -10,6% en litros) y se recuperaron notablemente las importaciones de vinos a granel.

Pero, dada esta evolución errática entre los acaparamientos previos, los vaivenes posteriores y la caída de mayo, interesa ver cómo se han portado las distintas categorías en los seis meses que van desde diciembre del año previo a mayo de éste, comparados con igual periodo anterior. En este caso, el global de las importaciones de vino crece: un 11,3% en valor, un 10,2% en volumen y un ligero 1% en precios medios. Los espumosos efectivamente lideran el crecimiento, con aumentos cercanos al 30% en este semestre, pero también crecen en este periodo mayor los vinos envasados no espumosos, aunque lo hagan más suavemente: un 8,1% en dólares, 7,3% en litros con ligera revalorización del 0,7% en sus precios medios. Y son sin embargo los vinos a granel (principalmente procedentes de Canadá y en menor medida de Australia, Chile y Nueva Zelanda) los que caen. En este peculiar semestre, a caballo entre dos años naturales, los vinos espumosos alcanzan los 878 millones de dólares, mientras los envasados no espumosos suben hasta los casi 2.500 millones, mientras el granel se queda por debajo de los 160 millones de dólares (aunque son casi 2 millones de hectolitros en seis meses) y el BiB es una categoría menor en el mercado con facturación de apenas 15 millones de dólares en seis meses.

Independientemente de la variación mes a mes, si tomamos los seis meses que incluyen tanto el acaparamiento previo como los meses de incertidumbre y la caída del mes de mayo, comprobamos que el conjunto todavía arroja tasas positivas de crecimiento.

ITALIA, FRANCIA Y ESPAÑA PERDEMOS VENTAS EN MAYO, PERO NO EN EL SEMESTRE, MIENTRAS CANADÁ SU HUNDE Y CRECEN LOS PRODUCTORES DEL NUEVO MUNDO

El mismo tipo de análisis puede hacerse también en cuanto a los principales proveedores de vino al mercado norteamericano, distinguiendo (i) lo ocurrido en el mes de mayo de (ii) la evolución en los seis meses desde diciembre del año pasado a mayo de éste.

La evolución de este mes de mayo es, de nuevo, muy diferente de la de los últimos meses para gran parte de los principales proveedores de vino a los EEUU. En el mes, y siempre según los datos oficiales de las aduanas norteamericanas, Italia y Francia pierden ventas equivalentes al 19,1% y 15,6% respectivamente en volumen, mientras las de España se desploman un -33,1% respecto del mismo mes del año anterior; casi tanto como caen las ventas de Canadá, principalmente debidas estas a la pérdida de granel. Las fuertes subidas de las exportaciones de Australia (+148%), Nueva Zelanda (+46%), Chile (+47%) y Argentina (+10,9%) no llegan a compensar las menores importaciones de los principales proveedores europeos.

Sin embargo, si en lugar de los datos de un solo mes – posiblemente afectados por las compras previas que se hayan hecho para evitar aranceles, además de por la propia marcha del mercado – tomamos los seis meses desde diciembre del año anterior a mayo, el panorama es muy diferente.

En el conjunto de estos seis meses Francia logra un magnífico crecimiento de sus ventas de vino en EEUU de casi el 27%, particularmente liderado por el fuerte crecimiento de las ventas y de los precios medios de sus vinos espumosos, pero también por el aumento de sus ventas de vinos no espumosos. Italia crece a ritmo sensiblemente menor, también principalmente gracias a la mejor exportación de sus vinos espumosos, en este caso con ligera bajada de sus precios medios. Por su parte,

España apenas mantiene su facturación en el mercado en estos seis meses, pese a subir ventas casi un 10% en volumen, pero por realizarlas a unos precios medios un 9% inferiores a los de igual periodo del año anterior. En este periodo más extenso – seis meses, desde diciembre a mayo – los proveedores del nuevo mundo también logran crecimientos importantes en volumen, pero a costa de reducciones importantes en sus precios que, en algunos casos (Nueva Zelanda) llegan incluso a hacerles perder facturación.

EN DEFINITIVA, los datos de importaciones de vino en EEUU del mes de mayo son negativos, tanto en valor como algo menos en volumen, y pueden ser el resultado de las subidas de aranceles aplicadas desde febrero, como también de una corrección tras la acumulación realizada en los meses anteriores y muy especialmente en diciembre del pasado año. Pero, si en lugar de tomar solo los datos de un mes, analizamos los de los últimos seis meses para acumular tanto las subidas preventivas previas como las correcciones e impactos de los meses posteriores, comprobamos que el mercado norteamericano todavía crece a buen ritmo. Crecen las ventas de vinos espumosos, sobre todo franceses y sobre todo en valor por sus mejores precios medios, frente a la bajada de precios de los espumosos italianos y españoles. Pero crecen también las compras en seis meses de los vinos envasados no espumosos a precios medios que se mantienen sobre los 7 US$ por litro. Y, sin embargo, en este período global de seis meses caen las compras de vinos a granel, que vemos como se recuperan con fuerza en mayo.

Entre los proveedores Francia es quien parece salir más airoso de esta errática evolución, por la mejor marcha de sus ventas de vinos envasados, tanto espumosos como no espumosos. Italia crece, pero mucho menos y las ventas de España sufren una fortísima caída en mayo que nos llevan a perder facturación en los últimos seis meses, sobre todo debido a la fuerte reducción de precios medios. Por su parte, los productores del Pacífico y de Sudamérica aumentan sensiblemente sus exportaciones de vino a EEUU particularmente en volumen, a costa de precios medios que se retraen con fuerza.

Parece como si los muchos anuncios sobre aranceles de la Administración Trump se estuvieran uniendo a una ya errática evolución del mercado norteamericano, su consumo interno y las políticas de abastecimiento de los importadores; todo ello, para generar una gran incertidumbre que anima a la diversificación de las exportaciones hacia mercados más estable y predecibles. Los anuncios recientes sobre posibles aranceles mayores, como forma de mejorar la posición negociadora estadounidense frente a la Unión Europea, aumentan esta incertidumbre. Pero los fundamentos del mercado, más allá de las políticas comerciales, parecen sólidos. Con sus vaivenes, las importaciones han seguido creciendo hasta ahora, aunque algunos países las están aprovechando mejor que otros.