MERCOSUR y MÉXICO como mercados para el vino mundial y español

Mercosur y México no son hoy grandes zonas compradoras de vino, pero sus ritmos de crecimiento de las importaciones y sus precios medios los hacen muy atractivos. Los acuerdos comerciales de la UE con ambos pueden permitir mejor competitividad frente a Chile, aunque se mantenga la fuerte competencia entre España e Italia, con la primera mejor situada en México y los italianos mejor en Brasil.

15 septiembre 2025.- Tras años de negociaciones, la UE ha propuesto en este mes de septiembre al Consejo la adopción de dos acuerdos: el acuerdo de asociación UE-Mercosur (EMPA en sus siglas en ingles) y la modernización del Acuerdo Global con México (MGA); ambos de potencial gran interés para el vino europeo en general y el español en particular. Como siempre, para apreciar con claridad la importancia de estos acuerdos y su potencial, interesa conocer las cifras exactas de lo que implica, que analiza Del Rey AWM. Mercosur y México para las exportaciones mundiales

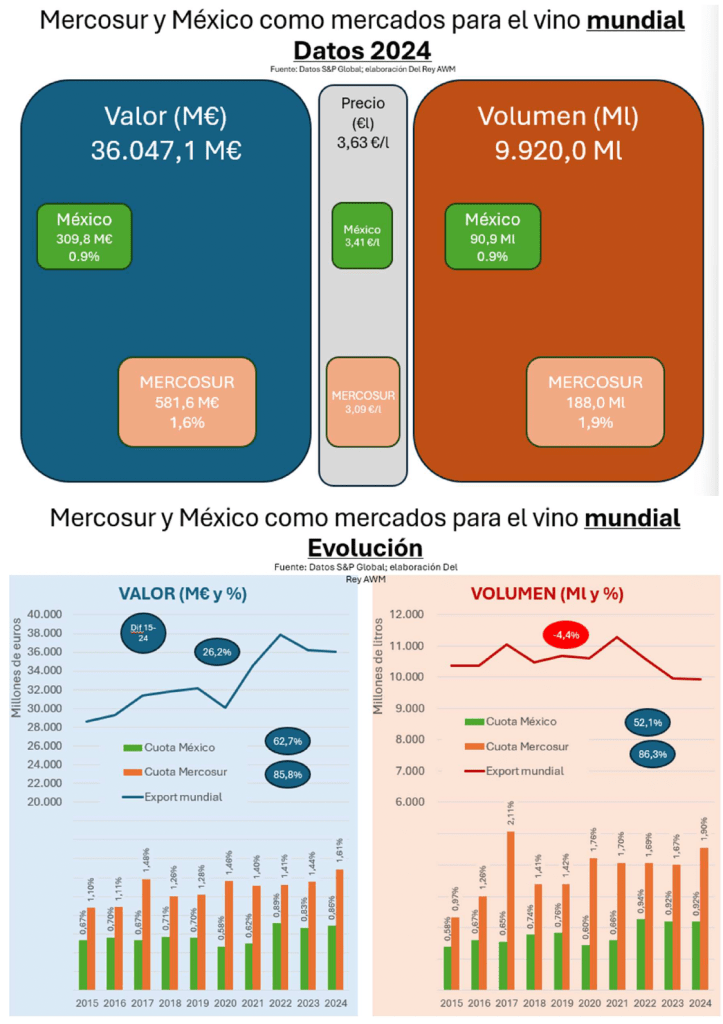

Las exportaciones mundiales de vino y mosto a los cuatro países del Mercosur implicados en el tratado con la UE – Brasil, Argentina, Paraguay y Uruguay – fueron de 188 millones de litros en 2024, por un valor de 581,6 millones de euros, a un precio medio de 3,09 €/l. Estas cifras suponen un 1,9% del volumen total y un 1,6% del valor, por ser tal precio medio ligeramente inferior a los 3,63 €/l de media internacional. Mucho menores son las exportaciones mundiales a México, que apenas suponen el 0,9% tanto del valor como del volumen total de las exportaciones internacionales, a un precio medio algo más elevado de 3,41 €/l, pero también por debajo de la media. La gran diferencia entre ambos bloques está en el peso de Brasil, que tiene una gran importancia en el comercio mundial, aunque no la haya tenido hasta el momento para España en la misma proporción.

Más allá del porcentaje que ambas zonas latinoamericanas suponen para el comercio mundial de vinos, destaca su crecimiento en los últimos años, que puede ser indicativo de su potencial crecimiento futuro.

En los últimos 10 años, desde 2015, las exportaciones mundiales a Mercosur han crecido un extraordinario 86%, tanto en euros como en litros, lo que ha supuesto 87 millones de litros más entre 2015 y 2024 y 268 millones de euros de crecimiento desde los 313 en que estaba al principio del periodo. Más moderadamente han crecido las ventas mundiales dirigidas hacia México, en un 52% en volumen y un 63% en valor. Pero en ambos casos, tales crecimientos experimentados en 10 años contrastan fuertemente con la media de las exportaciones mundiales, que crecieron, sí, un 26% en valor hasta superar los 36.000 millones de euros, pero disminuyeron en volumen un 4,4%, dejándose en el camino 4,5 millones de hectolitros para quedarse por debajo de los 100 millones de hectolitros en 2024.

Es decir, a nivel mundial Mercosur y México son dos mercados importantes, con cuotas totales relativamente pequeñas aun, pero con ritmos de crecimiento que los hacen extraordinariamente atractivos.

Mercosur y México para las exportaciones españolas

En el caso de España el panorama cambia sensiblemente. Mercosur es mucho menos importante que México, porque la presencia española, principalmente en Brasil es escasa.

De los 20 millones de hectolitros que exportó España en 2024, por valor de 3.051 millones de euros, apenas el 0,5% del volumen y el 1,1% del valor se dirigieron a los cuatro países del Mercosur, mientras que hacia México enviamos el 1,2% de nuestro volumen y el 2,9% del valor. En cifras absolutas estas cuotas suponen exportaciones a Mercosur de 10,6 millones de litros por valor de 33,6 millones de euros a un precio medio de 3,19€/l y ventas de más del doble a México, 24,7 millones de litros, por facturación que casi triplica la de los países sudamericanos del Tratado, 88,7 millones de euros, por hacerse a un precio medio sensiblemente superior, de 3,60 €/l. México es un gran mercado para los vinos españoles, mientras que Brasil – principal componente del Mercosur – todavía no lo es. Ambos son relativamente importantes para las exportaciones de vinos envasados españoles, pero la inclusión en el cálculo del granel, que dirigimos mayoritariamente hacia otros países, hace que muestren cuotas inferiores.

Y, sin embargo, las tasas de crecimiento de ventas españolas en Mercosur son extraordinarias, mientras que en un mercado donde España domina tanto como México son algo menores. Ambas, se comparan muy favorablemente con el total de la exportación española. En estos últimos 10 años las todavía escasas ventas de vinos españoles al Mercosur se han más que duplicado tanto en volumen (+132%) como en valor (+112%), disminuyendo ligeramente su precio medio. Han pasado de 15,8 a 33,6 millones de euros y de 4,5 a 10,6 millones de litros. Por comparación, las exportaciones totales españolas de vinos y mostos han crecido en el mismo periodo de 10 años apenas el 14% en euros, mientras que han caído un 18% en litros.

En ambos bloques regionales, ha mejorado por lo tanto mucho la cuota que tanto México, por un lado, como Mercosur, por el otro, suponen sobre el total de la exportación española. Las cuotas de México han pasado del 0,77% del total de nuestras exportaciones en volumen en 2015 al 1,23% y del 2,1% al 2,9% en valor. Las de Mercosur, han pasado del 0,19% en 2015 al 0,53% en 2025 en litros y del 0,6% al 1,1% en euros. México y Mercosur son cada vez más importantes para el vino español.

En el caso de España, por lo tanto y considerando el gran volumen de vinos exportados a granel que no se dirigen prioritariamente a esta zona, las cuotas tanto de México como de Mercosur son aún pequeñas, pero (i) mucho más importante la de México que la de Mercosur y (ii) superando la cuota de México para España notablemente a lo que supone para el conjunto de las exportaciones mundiales, mientras que en Mercosur nos quedamos sensiblemente por debajo.

Dos destinos, por lo tanto, diferentes: México, un gran mercado para España donde defender la cuota y el posicionamiento, con las mejoras que puedan lograrse; Mercosur, un mercado todavía por ganar mucha cuota y ventas para situarnos a un nivel equiparable al de nuestros competidores.

Principales exportadores a México

España lidera la exportación de vino a México, pero solo en valor y en clara competencia – creciente – con Chile. Con sus ventas en 2024 de 88,7 M € España tiene una cuota del 28,6% del total de las compras de vino en México, pero los 24,7 millones de litros apenas nos permiten un porcentaje del 27,1%, bien por debajo de la cuota del 35,8% de Chile. Vendemos menos que los chilenos, pero más caro: a una media para el conjunto de vinos y mostos de 3,60 €/l de los españoles frente al 2,02 €/l chileno. Y este más alto posicionamiento nos ha hecho perder cuota respecto de la competencia chilena en volumen.

En los últimos 10 años, desde 2015, España ha perdido 4,4 puntos porcentuales de cuota en el mercado mexicano, en volumen, desde suponer el 31,5% en 2015 al 27,1% actual, mientras que Chile la ha aumentado en más de 7 puntos desde el 28,6% del 2015 al 35,8% actual. E Italia viene empujando fuerte. Con ventas de 18,7 millones de litros, por valor de 56,8 millones de euros, Italia ha aumentado su cuota en volumen en casi 5 puntos porcentuales tanto en valor como en volumen, del 15,3% al 20,4% del volumen total en 10 años y del 13,2% al 18,3% del valor. Y ello con un precio medio de 3,06 €/l que se sitúa por debajo del español, pero no tan alejado como el chileno. Algo más atrás quedan los 48,6 millones de euros del vino francés en el mercado mexicano por ventas de apenas 3,2 millones de litros, pero a un precio medio muy superior al del resto de competidores de más de 15 € por litro. Otros proveedores de vino al mercado mexicano, que compiten con los españoles son Argentina, EEUU y, en mucha menor medida, Alemania.

Los vinos españoles tienen, por lo tanto, una posición sólida en el mercado mexicano y pueden aprovecharse de la renovación y mejora del tratado de libre comercio con la UE, particularmente para competir mejor con los vinos chilenos y ganar cierta cuota de popularidad pero (i) el precio no parece ser el único factor determinante de la competencia de los vinos españoles y (ii) la mejora de relaciones entre México y la UE puede también impulsar las ventas de nuestros competidores europeos, particularmente italianos.

Principales exportadores a Mercosur

Chile y Argentina son los grandes suministradores de vino a Mercosur. El 45,6% del primero en litros sumado al 18,6% del segundo alcanza una cuota conjunta de casi dos tercios del total del vino suministrado a la región que, sin embargo, se queda en el 55% del valor por ser muchos de estos vinos a granel y de bajo precio medio.

Portugal es el gran proveedor externo a la región, con cuotas del 15% en valor y en volumen, y un crecimiento extraordinario en los últimos 10 años casi triplicando sus ventas en litros desde los 9,9 millones a los 28,8 M l y triplicándolas en euros desde los 29 M€ a los 87,6 M€ del pasado año. Francia, con cuotas del 11% en valor, aunque apenas del 3,6% en volumen, debido al alto precio de sus vinos, es el cuarto proveedor en cuanto a facturación, adelantado en volumen por Italia y España, que, sin embargo, en euros nos quedamos en el 8% y el 5,8% respectivamente del mercado.

España, en particular, ha más que duplicado sus ventas a Mercosur en estos 10 años, pero queda aun lejos de los puestos de cabeza entre los principales proveedores.

Como en el caso de México, un nuevo tratado comercial entre Mercosur y la UE, que disminuya los aranceles al vino europeo, puede mejorar la posición competitiva de estos frente a Chile y, en menor medida, Argentina, pero la proximidad geográfica de los dos grandes productores vitivinícolas sudamericanos y los reducidos precios medios especialmente chilenos lo hace difícil. Entre los europeos, la mejora en el trato arancelario puede favorecer muy especialmente a Portugal, que es quien tiene una mayor penetración en estos mercados, posiblemente algo menos a Francia cuyas ventas no compiten en precio medio (a más del triple del precio unitario del resto de competidores europeos) y de forma similar a italianos y españoles, con cuotas ambos en torno al 6% del volumen y entre el 5% y el 6% en valor, y precios algo superiores del vino italiano (4,04 €/l) frente al español (3,19 €/l). De nuevo, más allá de una mejora potencial en aranceles que compartimos con varios de nuestros competidores, la mejora o no del posicionamiento dependerá de otros factores, relacionados con el tipo de producto, la conexión con el gusto de los consumidores y la intensidad de las relaciones comerciales de unos y de otros.

Y, dentro del Mercosur, parece claro que la mejora o no de los distintos proveedores de vino a la zona, gracias a la firma del tratado, dependerá mucho de qué ocurra en el mercado brasileño.

Mercosur significa en realidad Brasil

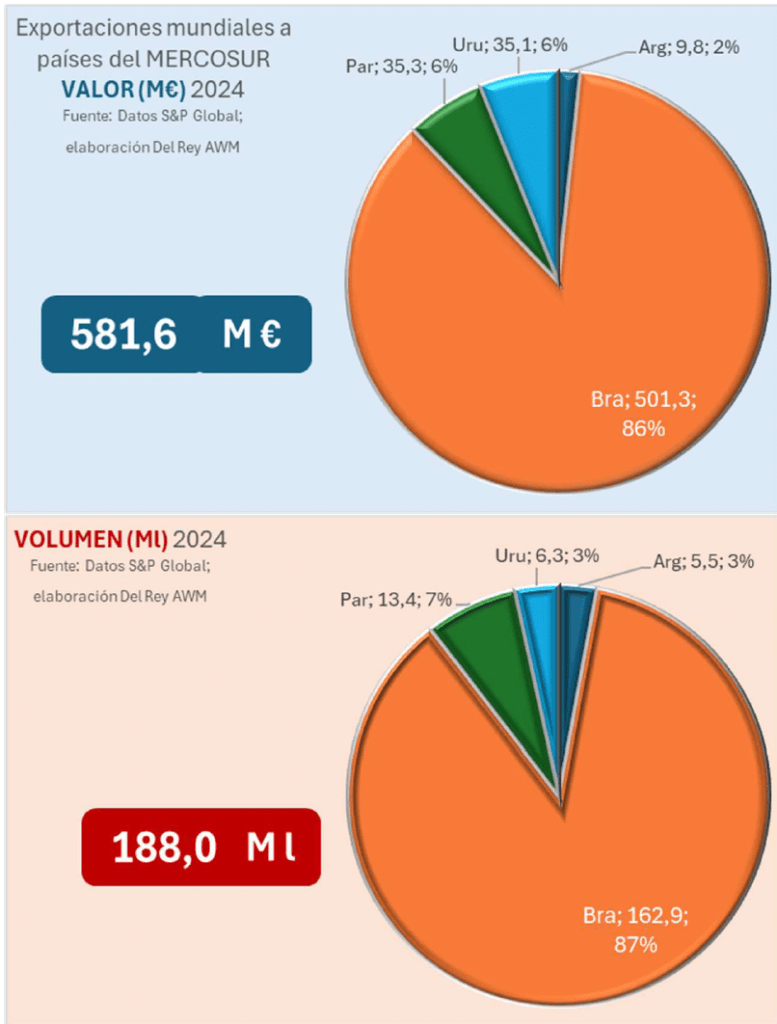

Independientemente de las integraciones posteriores y en distinta fase de consolidación con países tales como Venezuela y Bolivia, “El Mercado Común del Sur (MERCOSUR) es un proceso de integración regional instituido inicialmente por Argentina, Brasil, Paraguay y Uruguay”1. De ellos, dos países, Argentina y Uruguay, son importantes productores de vino, como también lo es en cierta medida Brasil, pero muy lejos de poder cubrir su demanda nacional. Por lo tanto, de esos cuatro países que integran actualmente el Mercosur, Brasil es el mercado de mayor interés para los vinos europeos y mundiales.

De hecho, Brasil supone el 86% de los 581,6 M € que se exportan mundialmente a Mercosur y el 87% de los 188 millones de litros. Paraguay apenas supone un 6% y 7% respectivamente en valor y en volumen, Uruguay un 6% y 3%, mientras que Argentina, país mucho más poblado, pero con una fuerte producción de vino propio y larga tradición de consumirlo en el mismo dentro de sus fronteras, apenas supone el 2% de los euros vendidos a Mercosur y el 3% del volumen. Brasil es, por lo tanto, el gran mercado potencial para los vinos europeos – y de otros proveedores – en Mercosur y uno de los que más rápidamente han crecido en los últimos años. Si las exportaciones mundiales al conjunto de Mercosur han crecido el ya referido 85,8% en valor y un 86,3% en volumen, las realizadas a Brasil lo han hecho en un 90,1% y 99,1% respectivamente. En el resto de los países la evolución ha sido más errática. En Argentina han subido mucho las ventas, con grandes vaivenes y a bajos precios, principalmente por los graneles importados de Chile. En Uruguay han subido poco las importaciones, pero encareciéndose sensiblemente. Y en Paraguay, mucho más estable, las importaciones de vino han bajado en volumen, pero incrementando su valor.

Cuando hablamos, por lo tanto, del potencial incremento de ventas a Mercosur como posible efecto del acuerdo con la UE y la consecuente disminución de aranceles, lo que en realidad estamos queriendo decir es que puedan mejorar las condiciones de exportación a Brasil. Y en Brasil, la competencia parece dura.

Principales proveedores a Brasil

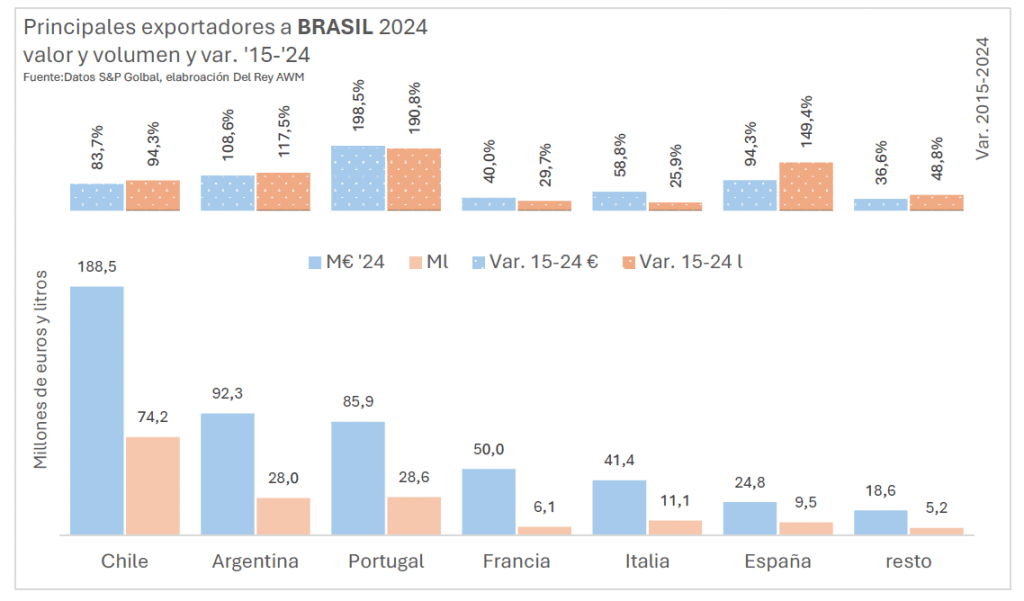

Brasil es un mercado extraordinario y con un gran potencial para el vino. Es productor, pero no en gran medida, y tiene como vecinos a dos grandes productores mundiales: Chile con una fuerte propensión exportadora y precios muy competitivos, además de gran fuerza comercial y Argentina, con mucho mayor consumo local de sus propios vinos y menor presencia en los mercados internacionales. Fuera de sus dos grandes proveedores de proximidad, que copan alrededor del 60% de las ventas de vino al mercado, Portugal es el mayor proveedor externo, gracias a sus íntimos lazos históricos y comerciales. Y parece estar aprovechando muy bien estos lazos, para la mejora de sus vinos. Francia, por una parte, muy bien posicionada en valor gracias a sus elevados precios medios, e Italia y España por otra, compitiendo en volumen pero con los vinos italianos mejor posicionados en valor, son el resto de proveedores importantes.

Chile exporta a Brasil 74,2 millones de litros por valor de 188,5 millones de euros, que suponen respectivamente el 45,6% del volumen total del mercado y el 37,6% del valor. Y exporta a un precio por debajo de la media del país de 2,54 €/l. Duplica las ventas de Argentina que, a un precio medio superior, de 3,29 €/l, exporta a Brasil 28 millones de litros por valor de 92,3 millones de euros. Y ambos han prácticamente duplicado sus ventas en los últimos 10 años, creciendo más rápidamente Argentina que Chile.

Mucho más rápido ha sido el crecimiento de Portugal que ha casi triplicado sus exportaciones a Brasil en este periodo hasta casi alcanzar los 86 millones de euros y

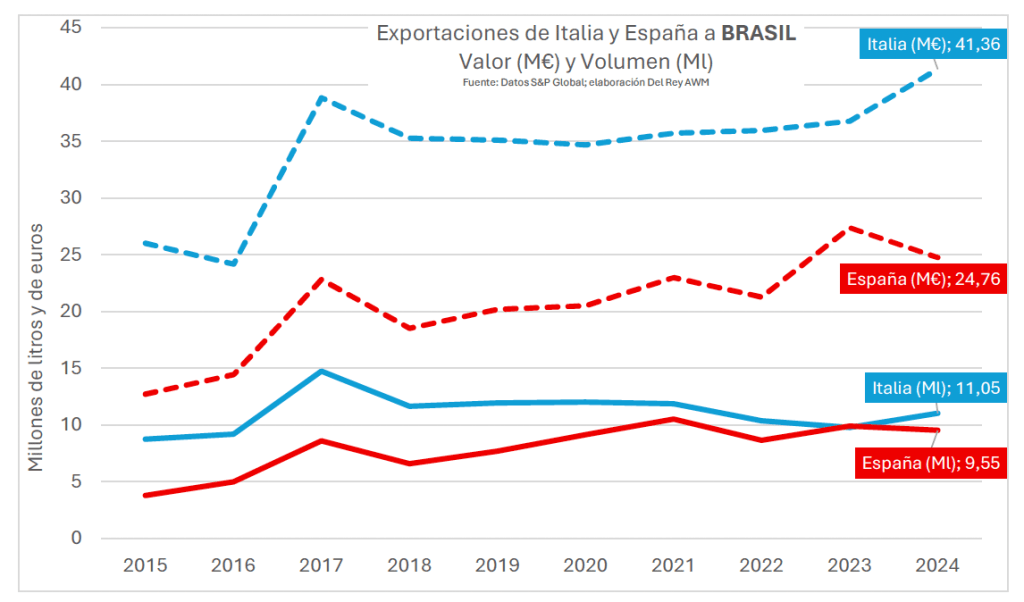

8,6 millones de litros, a un precio medio de 3 euros por litro, ligeramente por debajo de la media del mercado, que en 2024 si situó en 3,08 €/l. Como para el conjunto de Mercosur – del que Brasil es el principal mercado con diferencia – Francia es cuarto proveedor en valor con ventas de 50 millones de euros en 2024 aunque apenas 6 millones de litros, pero a unos precios muy superiores a los demás de 8,14 €/l el pasado año. E Italia y España competimos con 11 y 9,5 millones de litros respectivamente, facturación sensiblemente superior la italiana de 24,8 millones de euros frente a los 18,6 millones españoles, por hacerse las ventas de los vinos italianos a un precio medio sensiblemente superior al de los españoles, de 3,74 €/l en 2024 frente a los 2,59€/l nuestros. Parece como si España hubiera llegado tarde al importante mercado brasileño, pero esté creciendo más rápido que los italianos, a un precio bien por debajo del suyo.

De hecho, en estos últimos 10 años, España ha aumentado sus ventas de vino de forma importante en Brasil, aprovechó el tirón de 2017 casi tan bien como los italianos, pero creció algo más rápidamente que ellos entre 2018 y 2023, aunque ha sido Italia quien ha cobrado cierta ventaja en este último año 2024 tanto en volumen, separándose de la competencia española, como en valor, creciendo el pasado año mientras España disminuía su facturación.

La mayor apertura, por lo tanto, del mercado brasileño a los vinos europeos gracias a un acuerdo que disminuya los aranceles, puede, como para el conjunto del Mercosur del que Brasil es ampliamente mayoritario, mejorar las condiciones competitivas frente a Chile y Argentina, pero no dejará de suponer condiciones iguales para los diferentes proveedores de la UE y, por lo tanto, el reto de competir entre nosotros.

EN DEFINITIVA, la propuesta de firma de los dos nuevos acuerdos de la UE con México, por una parte, y Mercosur, por otra, mejoran sin duda la capacidad competitiva de los vinos europeos en una región del mundo con fuerte potencial de crecimiento del consumo de vino en los próximos años. Y los hacen particularmente atractivos en un momento en el que asistimos a una cierta desglobalización mundial y en el que, más concretamente, la subida de aranceles y creciente incertidumbre del mercado norteamericano obliga a buscar alternativas. Ahora bien, los números de lo que representan ambos mercados para el comercio mundial y para España en particular, limitan el posible entusiasmo.

México supone un 0,9% del comercio mundial y Mercosur un 1,6% del valor total en euros y un 1,9% del volumen. El vino que se vende a ambas regiones, 90 millones de litros a México y 188 millones a Mercosur, queda muy lejos de los 1.210 millones de litros que el mundo vende a los EEUU. Para España, por el contrario, México tiene más importancia que Mercosur: supone el 2,9% de nuestras ventas en valor y el 1,2% del volumen, a un precio medio muy interesante de 3,60 €/l, frente al 1,1% y 0,5% que supone para nosotros Mercosur en 2024 respectivamente en valor y volumen.

Pero las ventas a ambas zonas han aumentado de forma importante en los últimos años. Desde 2015 las ventas mundiales a Mercosur han creció alrededor del 86% en euros y litros, mientras el comercio mundial aumentaba en el mismo periodo un 26% en valor, pero descendía en volumen un 4,4%.

Algo más lentamente han subida las ventas a México, pero a un buen ritmo del 63% en 10 años en euros y del 52% en volumen; es decir, revalorizándose. Algo parecido ha pasado en el caso de España. Nuestras exportaciones a México han aumentado un 35% en volumen y un 56% en valor en 10 años, las dirigidas al Mercosur se han más que doblado, mientras el conjunto de las ventas exteriores españolas al mundo subía un 14% en euros y caían un 18% en litros. Son, por lo tanto, dos mercados – México y Mercosur – que muestran gran dinamismo y, por ello, buen potencial futuro.

Dos mercados, donde la posición competitiva de los distintos proveedores y la española son muy diferentes. En el caso de México, España lidera y ha liderado históricamente la provisión de vinos en valor, aunque Chile nos supera en volumen, a unos precios medios sensiblemente inferiores; Italia crece con fuerza y Francia factura mucho, pero por la venta de mucho menos vino, aunque a precios medios muy superiores.

En el caso de Mercosur, en realidad estamos hablando del potencial de crecimiento de las ventas a Brasil, que supone más del 86% del total del volumen y de la facturación del vino vendido en esta alianza sudamericana. Argentina y Uruguay son dos estados productores de vino y escasas importaciones y Paraguay, aunque con posibilidad de crecimiento, es todavía un mercado relativamente pequeño, particularmente para España. Y en Brasil,

la posición claramente dominante es la de Chile y, en menor medida, de Argentina. Juntos suponen casi dos tercios del volumen vendido en el mercado y un 56% de la facturación. Chile, sobre todo, compite por proximidad, relaciones comerciales, calidad de sus productos y por precio, posicionado en 2,54 €/l frente a la media del país de 3,08€/l. Más allá de los proveedores de proximidad, Portugal es el tercer gran suministrador, gracias a sus intensas relaciones comerciales y lazos culturales e históricos. Y es el proveedor de vinos a Brasil que más rápidamente ha crecido en los últimos años. De nuevo, Francia compite en una franja de precios mucho más elevada que el resto, e Italia y España competimos en volúmenes similares, pero con los italianos mucho mejor posicionados en precio, lo que posiblemente ha permitido crecer a España más rápidamente en estos años.

Por lo tanto, acuerdos comerciales que mejoren el trato arancelario a los vinos europeos en estas dos regiones del mundo latinoamericano permitirán en todo caso hacer frente con más posibilidades a los vinos chilenos, pero no elimina la competencia entre proveedores europeos, con el reto para España de (i) defender el posicionamiento en México y (ii) mejorar sustancialmente nuestras ventas en Brasil, no solo frente a Chile, sino especialmente en competencia con Italia. El seguimiento cercano de los mercados y sus tendencias, la conexión con los gustos de los consumidores y la intensidad del esfuerzo comercial seguirán siendo las claves para mejorar la posición competitiva en todos los casos.